| PRÜFUNGSTEIL / PRÜFUNGSART | PRÜFUNGSPHASE | DATUM |

| Abschlussprüfung Teil 2 | Sommer 2026 | 29.04.2026 |

| Mündliche Abschlussprüfung | Sommer 2026 | Juni / Juli 2026 |

| Abschlussprüfung Teil 1 | Herbst 2026 | 01.10. & 02.10.2026 |

| Abschlussprüfung Teil 2 | Winter 2026/27 | 25.11.2026 |

| Mündliche Abschlussprüfung | Winter 2026/27 | Januar 2027 |

| Abschlussprüfung Teil 1 | Frühjahr 2027 | 25.02. & 26.02.2027 |

| Abschlussprüfung Teil 2 | Sommer 2027 | 28.04.2027 |

| Mündliche Abschlussprüfung | Sommer 2027 | Juni / Juli 2027 |

Die Abschlussprüfung für Kaufleute für Büromanagement findet immer in zwei Teilen statt. Das nennt man auch eine „gestreckte Abschlussprüfung”.

Der erste Teil Deiner Abschlussprüfung findet während des vierten Halbjahres Deiner Ausbildung statt. Hier wirst Du im Prüfungsbereich Informationstechnisches Büromanagement schriftlich geprüft.

Im zweiten Teil der Abschlussprüfung wirst Du am Ende Deiner Ausbildung in drei Prüfungsbereichen geprüft. Die beiden schriftlichen Prüfungsbereiche sind: Kundenbeziehungsprozesse und Wirtschafts- und Sozialkunde. Außerdem gehört zum zweiten Teil der Abschlussprüfung auch die mündliche Prüfung - die Fachaufgabe in der Wahlqualifikation.

Für die Fachaufgabe gibt es zwei Varianten. Die Entscheidung für eine der beiden Varianten wird zu Beginn der Ausbildung von Deinem Ausbildungsbetrieb an die IHK weitergeleitet.

Eine der Varianten für die Fachaufgabe ist die Klassische Variante. Hier erhältst Du am Tag Deiner mündlichen Prüfung für jede Deiner Wahlqualifikationen jeweils eine Fachaufgabe, von denen Du eine auswählen und 20 Minuten bearbeiten kannst. Direkt danach folgt das Gespräch für 20 Minuten.

Bei der zweiten Variante - der Report-Variante - erstellst Du zu jeder Deiner Wahlqualifikationen jeweils einen Report zu einer Fachaufgabe. Dafür hast Du Deine gesamte Ausbildung Zeit, bis zu dem Tag Deiner schriftlichen Abschlussprüfung Teil 2 - an diesem Tag musst Du Deine Reporte spätestens abgeben. Am Tag Deiner mündlichen Prüfung erfolgt dann das 20-minütige Fachgespräch zu einem der beiden Reporte, den der Prüfungsausschuss auswählt.

Die mündliche Prüfung findet normalerweise einige Wochen nach Deiner schriftlichen Prüfung statt. Wann Deine mündliche Prüfung genau stattfindet, teilt Dir die IHK rechtzeitig mit. Sobald Du die mündliche Prüfung bestanden hast, ist Deine Ausbildung abgeschlossen.

| PRÜFUNGSTEIL | PRÜFUNGSART | PRÜFUNGSPHASE | DATUM |

| Teil 1 | Schriftliche Prüfung | Herbst 2025 | 18. & 19.09.2025 |

| Teil 2 | Schriftliche Prüfung | Winter 2025/2026 | 26.11.2025 |

| Teil 2 | Mündliche Prüfung | Winter 2025/2026 | ca. Januar 2026 |

| Teil 1 | Schriftliche Prüfung | Frühjahr 2026 | 26. & 27.02.2026 |

| Teil 2 | Schriftliche Prüfung | Sommer 2026 | 29.04.2026 |

| Teil 2 | Mündliche Prüfung | Sommer 2026 | Juni / Juli 2026 |

Starte jetzt mit Prozubi, um Dich perfekt auf Deine Abschlussprüfung vorzubereiten. In unseren Lernvideos zeigen wir Dir die Themen Deiner Ausbildung. Mit den Übungsaufgaben nach jedem Video kannst Du überprüfen, ob Du alles verstanden hast. Erfahrene Ausbildungsexperten helfen Dir in unserem Experten-Chat in Sekundenschnelle weiter, wenn Du mal eine Frage hast. Und mit der Prozubi-Prüfungssimulation kannst Du dann noch wie unter echten Prüfungsbedingungen üben und schauen, wie gut Du wirklich auf die Prüfung vorbereitet bist.

Für Dich prüfen wir laufend die neuesten IHK-Abschlussprüfungen und erstellen alle unsere Lerninhalte streng nach den Vorgaben des IHK-Prüfungskatalogs.

Und wir sind nicht nur für die Prüfungsvorbereitung geeignet, mit uns kannst Du Dich auch auf den Unterricht und Klausuren in der Berufsschule vorbereiten. Ganz egal, ob Du zu Hause mit dem Laptop oder unterwegs mit dem Smartphone lernen möchtest. Mit Prozubi hast Du Deine Lerninhalte immer dabei! Im Web und in der Prozubi-App.

Kommunikationssysteme

Intranet

Internet

Email schreiben

Beruflich Telefonieren

Informationsbeschaffung

Informationsquellen

Datensicherung und Datenpflege

Grundlagen des Datenschutzes

Datensicherung / Backup

Der Datenschutzbeauftragte

Datenschutz bei Mitarbeiterdaten

Datenschutz bei Kundendaten

Datensicherheit

Datenpflege

Einführung in Word und Excel

Übersicht Word und Excel

Grundfunktionen in Word und Excel: Öffnen, Speichern, Drucken und Schließen

Tastenkombinationen

Zeichenformatierung

DIN 5008

Grundlagen der Textverarbeitung mit Word

Word: Das alles zeigen wir Dir!

Absatzformatierung Teil 1

Absatzformatierung Teil 2

Seitenlayout Teil 1

Seitenlayout Teil 2

Tabellen erstellen und bearbeiten

Grafiken, Textfelder und Hyperlinks

WordArt und Symbole

Suchen, Ersetzen und Sortieren

Schnellbausteine und Autotext

Formular erstellen

Praxisbeispiele der Textverarbeitung mit Word

Word: Das alles musst Du können!

Serienbrieffunktion

Geschäftsbrief

Innerbetriebliche Mitteilung

Rundschreiben

Aktenvermerk

Protokoll

Grundlagen der Tabellenverarbeitung mit Excel

Excel: Das alles zeigen wir Dir!

Seitenlayout

Zellen verbinden und ausrichten

Spalten, Zeilen und Tabellenblätter

Tabellen übersichtlich gestalten

Suchen, Ersetzen und Sortieren

Zahlenformate

Funktion: Namen definieren und Zellen verknüpfen

Praxisbeispiele der Tabellenverarbeitung mit Excel

Excel: Diese Funktionen musst Du können!

Funktionen: SUMME, RUNDEN & GANZZAHL

Funktionen: MIN, MAX & MITTELWERT

Funktionen: ANZAHL & ANZAHL2

Funktion: WENN

Funktion: Verschachtelte WENN

Funktion: ZÄHLENWENN

Funktion: SUMMEWENN

Funktion: SVERWEIS

Funktionen: ODER & UND

Funktionen: WENN ODER & WENN UND

Funktionen: JAHR, MONAT, WOCHENTAG & TAGE360

Funktionen: STUNDE, MINUTE & HEUTE

Diagrammtypen

Präsentation

Was ist eine Präsentation?

Vorbereitung einer Präsentation

Präsentationstechniken

Präsentationsmedien

Gestaltung einer Präsentation

Durchführung einer Präsentation

Bewertung einer Präsentation

Feedback

Grundlagen Feedback

Feedbackregeln für den Feedbackgeber

Feedbackregeln für den Feedbacknehmer

Tabellen und Diagramme

Tabellen: Wichtige Grundlagen

Tabellen: Typische Aufgaben

Rechnen mit Tabellen

Diagramme: Wichtige Grundlagen

Diagramme: Typische Aufgaben

Büromaterial beschaffen

Bedarfsermittlung und Bedarfsmeldung

Bestellmenge

Bestellzeitpunkt

Bestellung von Waren

Beschaffungsrisiko

Bezugsquellen

Möglichkeiten für die Bezugsquellenermittlung

Preisplanung

Posteingang und Postausgang

Arbeitsablauf Posteingang und -ausgang

Aufbewahrung von Dokumenten

Formen der Ablage

Ordnungssysteme

Vergleichskriterien für Registratur- und Ablagearten

Bürowirtschaftliche Abläufe verbessern

Selbstmanagement

Projekt: Zielformulierung (SMART)

Effektives Zeitmanagement

Arbeitsabläufe verbessern

Terminplanung

Bedeutung von Terminen

Sitzungen und Besprechungen

Überblick über verschiedene Veranstaltungsarten

Vorbereitung von Veranstaltungen

Durchführung von Veranstaltungen

Protokollführung

Nachbereitung von Veranstaltungen

Material- und Dienstleistungsbedarf

Bedarfsermittlung und Bedarfsmeldung

Bedarfsermittlung: ABC-Analyse

Meldebestand

Meldebestand berechnen

Möglichkeiten für die Bezugsquellenermittlung

Bestellzeitpunkt

Bestellung von Waren

Einkaufsabwicklung

Anfrage

Angebot

Angebotsvergleich

Allgemeine Geschäftsbedingungen

Bestellung und Terminüberwachung

Grundlagen der Kalkulation

Das Kalkulationsschema

Welche Begriffe sind in der Kalkulation wichtig? Teil 1

Welche Begriffe sind in der Kalkulation wichtig? Teil 2

Rechnen mit vermehrtem Grundwert in Kalkulationen

Richtiges Runden in Kalkulationsaufgaben

Die Vorwärtskalkulation

Vorwärtskalkulation: Überblick

Vorwärtskalkulation: Die Bezugskalkulation

Vorwärtskalkulation: Die Verkaufskalkulation

Vertragsarten

Kaufvertrag

Mietvertrag

Dienst- und Werkvertrag

Rechtsgrundlagen für den Abschluss von Kaufverträgen

Rechtsfähigkeit

Geschäftsfähigkeit

Ausnahmen von der Zustimmungspflicht

Natürliche und juristische Personen

Besitz und Eigentum

Kaufvertrag

Wirksamkeit von Willenserklärungen

Abgabe von Willenserklärungen

Arten von Rechtsgeschäften

Formvorschriften für Rechtsgeschäfte

Nichtigkeit von Rechtsgeschäften

Anfechtung von Willenserklärungen

Anfechtungsgründe

Überwachung von Lieferterminen

Just-in-Time-Methode - Produktionssynchrone Beschaffung

Lieferverzug (Nicht-Rechtzeitig-Lieferung)

Warenannahme und -kontrolle

Wareneingang

Praxisbeispiel Wareneingangskontrolle

Wareneingang: Rechtliche Vorschriften

Schlechtleistung

Überblick: Gewährleistung, Garantie und Kulanz

Gewährleistung

Garantie

Kulanz

Vorschriften für Büroarbeitsplätze

Arbeitsschutzvorschriften

Umwelt- und Gesundheitsschutz am Arbeitsplatz

Arten von Büroräumen

Ergonomische Arbeitsplatzgestaltung Teil 1

Ergonomische Arbeitsplatzgestaltung Teil 2

Umweltfaktoren

Kundendaten

Marktforschung

Kundentypen

Produktinformation

Produktinformationen: Warenkenntnisse

Produktinformationen: Informationsquellen

Warenkennzeichnung: Bedeutung

Warenkennzeichnung: Güte-, Marken-, Umwelt- & Prüfzeichen

Kundenorientierte Kommunikation

Kommunikationsmöglichkeiten Teil 1

Kommunikationsmöglichkeiten Teil 2

Überblick Kommunikation mit Kunden

Verbale Kommunikation

Nonverbale Kommunikation

Kommunikation mit schwierigen Kunden

Kommunikationsmodelle (Sender-Empfänger-Modell und Vier-Ohren-Modell)

Beruflich Telefonieren

Beratung und Verkauf

Anforderungen des Kunden an das Verkaufspersonal

Phasen des Verkaufsgespräches

Gesprächstechniken für das Verkaufsgespräch

Fragetechniken zur Bedarfsermittlung

Kaufmotive

Kundentypen

Grundsätze der Warenvorlage

Verkaufsargumente

Preisnennung mit der Sandwich-Methode

Verhalten bei Kundeneinwänden

Ergänzungsartikel und Zusatzartikel

Abschluss des Verkaufsgespräches

Kundenservice

Serviceleistungen

Instrumente der Kundenbindung

Kundenkarte

Messung der Kundenzufriedenheit

Werbemaßnahmen

Aufgaben und Ziele von Werbung

Grundsätze der Werbung

Arten der Werbung

Zielgruppen von Werbung

Werbemittel und Werbeträger

Werbeaktionen und Events

Werbeplan

Werbeerfolgskontrolle

Wettbewerbsrecht: Das UWG

Bearbeitung von Kundenanfragen

Anfrage

Angebot

Angebotsvergleich

Allgemeine Geschäftsbedingungen

Bestellung und Terminüberwachung

Kaufverträge abschließen

Vertragsfreiheit

Merkmale von Kaufverträgen 1

Merkmale von Kaufverträgen 2

Inhalt eines Kaufvertrages

Lieferbedingungen und Incoterms 1

Lieferbedingungen und Incoterms 2

Allgemeine Geschäftsbedingungen

Zustandekommen eines Kaufvertrages

Bearbeitung von Kundenaufträgen

Rechnungsprüfung

Nachhaltigkeit und ökologischer Fußabdruck

Verpackungsvorschriften

Warenbeschaffung, Warenbereitstellung und Warenabsatz

Möglichkeiten der Güterbeförderung

Wareneingang

Wareneingang

Praxisbeispiel Wareneingangskontrolle

Wareneingang: Rechtliche Vorschriften

Erfüllung und Störung von Kaufverträgen

Verpflichtungsgeschäft und Erfüllungsgeschäft

Eigentumsvorbehalt

Schlechtleistung

Lieferverzug (Nicht-Rechtzeitig-Lieferung)

Annahmeverzug (Nicht-Rechtzeitig-Annahme)

Zahlungsverzug (Nicht-Rechtzeitig-Zahlung) Teil 1

Zahlungsverzug (Nicht-Rechtzeitig-Zahlung) Teil 2

Mahnverfahren

Überblick: Gewährleistung, Garantie und Kulanz

Gewährleistung

Garantie

Kulanz

Produkthaftung

Verjährung bei Kaufverträgen: Verjährungsfrist

Verjährung bei Kaufverträgen: Hemmung und Neubeginn

Beschwerden und Reklamationen

Umgang mit Beschwerden und Reklamationen

Wann ist eine Ware mangelhaft?

Wann ist eine Reklamation berechtigt?

Welche Rechte hat ein Kunde bei mangelhafter Ware?

Grundlagen und Instrumente des Personalwesens

Personalpapiere

Personalentwicklung

Möglichkeiten betrieblicher Fortbildung und Umschulung

Beurteilungssysteme

Arbeitsstelle und Stellenbeschreibung

Belehrung, Ermahnung und Abmahnung

Die Kündigung

Personalkosten

Zeugnisse

Personaleinsatzplanung

Personalplanung

Personalbeschaffung

Stellenausschreibung

Auswahlverfahren für Bewerbungen

Einbindung des Betriebsrats im Einstellungsverfahren

Personaleinsatzplanung

Personalinformationssysteme

Dienstreisen

Vorbereitung von Geschäftsreisen

Besonderheiten bei Auslandsreisen

Nachbereitung der Reise

Datenschutz und Datensicherheit

Grundlagen des Datenschutzes

Der Datenschutzbeauftragte

Datenschutz bei Mitarbeiterdaten

Datenschutz bei Kundendaten

Datensicherheit

Datensicherung / Backup

Datenpflege

Personalstatistiken

Personalstatistik

Gesundheitsschutz am Arbeitsplatz

Ergonomische Arbeitsplatzgestaltung Teil 1

Ergonomische Arbeitsplatzgestaltung Teil 2

Rechtsgrundlagen im Personalwesen

Bürgerliches Gesetzbuch

Betriebsvereinbarung

Urlaubsregelungen

Arbeitszeitgesetz

Jugendarbeitsschutzgesetz

Betriebsverfassungsgesetz

Kündigungsschutzgesetz

Der besondere Kündigungsschutz

Berufsbildungsgesetz

Entgeltfortzahlungsgesetz

Allgemeines Gleichbehandlungsgesetz

Mutterschutzgesetz

Elternzeit

Elterngeld

Schwerbehindertenrecht (Sozialgesetzbuch IX)

Schwerbehindertenrecht: Beschäftigungspflicht und Ausgleichsabgabe

Arbeitsverträge

Arbeitsvertrag (Teil 1): Wesentliche Inhalte

Arbeitsvertrag (Teil 2): Pflichten der Vertragspartner

Arbeitsvertrag (Teil 3): Beendigung eines Arbeitsverhältnisses

Das Nachweisgesetz (Arbeitsvertrag)

Die gesetzliche Sozialversicherung

Die Arbeitslosenversicherung

Die Rentenversicherung

Die Krankenversicherung

Die Unfallversicherung

Die Pflegeversicherung

Die gesetzliche Sozialversicherung

Entgeltfortzahlungsgesetz

Entgeltabrechnung

Der Prämienlohn (Leistungslohn)

Der Akkordlohn (Leistungslohn)

Der Zeitlohn

Steuern und Steuerklassen

Vermögenswirksame Leistungen

Lohn und Gehalt: Grundlagen

Lohn und Gehalt: Brutto und Netto

Sozialabgaben: Beitragssätze

Sozialabgaben: Beitragsbemessungsgrenzen

Meldungen an den Sozialversicherungsträger

Praxisübung: Gehaltsabrechnung I

Praxisübung: Gehaltsabrechnung II

Lohnvorschuss

Sicherheit und Gesundheitsschutz

Arbeitsschutzvorschriften

Unfallverhütungsvorschriften

Symbole der Unfallverhütung (Sicherheitszeichen)

Verhalten bei Arbeitsunfällen

Brandschutz

Kaufmännisches Runden

Kaufmännisches Runden

Dreisatz

Gerader und ungerader Dreisatz

Dreisatzaufgaben Schritt für Schritt lösen

Dreisatzaufgaben erkennen und lösen

Flächenberechnung

Grundlagen der Flächenberechnung

Zusammengesetzte Flächen berechnen

Beispielaufgabe: Rechnen mit Flächen

Durchschnittsrechnen

Gewogener / gewichteter Durchschnitt

Durchschnitt berechnen: Typische Aufgaben

Verteilungsrechnen

Grundlagen der Verteilungsrechnung

Bezugskosten: Verteilung von Gewichts- und Wertspesen

Prozentrechnen

Grundlagen der Prozentrechnung

Formeln: Prozentwert, Prozentsatz und Grundwert

Vermehrter und verminderter Grundwert

Tabellen und Diagramme

Tabellen: Wichtige Grundlagen

Tabellen: Typische Aufgaben

Rechnen mit Tabellen

Diagramme: Wichtige Grundlagen

Diagramme: Typische Aufgaben

Überblick Rechnungswesen

Aufgabenbereiche des Rechnungswesens

Externes und internes Rechnungswesen

Abgrenzungsrechnung

Kostenarten

Ist- und Normalkosten

Aufwendungen und Kosten

Erträge und Leistungen

Betriebsergebnis, neutrales Ergebnis und Gesamtergebnis

Kalkulatorische Kosten

Ergebnisauswirkungen

Einnahmen und Ausgaben

Neutrale Erträge

Ergebnistabelle

Abgrenzungsrechnung in der Ergebnistabelle

Neutrale Aufwendungen

Aktive und passive Rechnungsabgrenzung I

Aktive und passive Rechnungsabgrenzung II

Kapitalbeschaffung / Finanzierung

Grundlagen des Kapitalbedarfs

Finanzierungsarten

Prüfungsaufgabe: Eigenkapitalquote

Leasing

Kreditarten

Kreditsicherung

Abzahlen eines Kredites

Skonto: Überblick

Skonto: Lohnt sich ein Kontokorrentkredit?

Skonto: Effektiver Jahreszinssatz

Vorbereitung von Zahlungen

Zahlungsarten bei Eingangs- und Ausgangsrechnungen

Zahlungsvorgänge bei Eingangsrechnungen

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung

Einstufiger Betriebsabrechnungsbogen (BAB)

Warenannahme

Gesetz der Massenproduktion (Fixkostendegression)

Eigenfertigung oder Fremdbezug

Kostenfunktionen

Kostenträgerrechnung in der Industrie

Kostenträgerzeitrechnung und Kostenträgerblatt

Ist- und Normalkosten

Bilanz und Gewinn- und Verlustrechnung (GuV)

Wareneinsatz (ermitteln)

Warenrohgewinn (ermitteln)

Bilanz - Bedeutung und Aufbau

Bilanz - Berechnung des Eigenkapitals

Auswertung der Bilanz 1

Auswertung der Bilanz 2

Gewinn- und Verlustrechnung (GuV)

Jahresabschluss: Auswertung der GuV

Jahresabschluss

Vom Inventar zur Bilanz

Kennzahlen

Rentabilität

Umsatzrentabilität

Eigenkapitalrentabilität

Gesamtkapitalrentabilität

Liquidität 1., 2. und 3. Grades

Produktivität

Rentabilitätskennzahlen: Mitarbeiterproduktivität

Rentabilitätskennzahlen: Umsatz pro Kunde

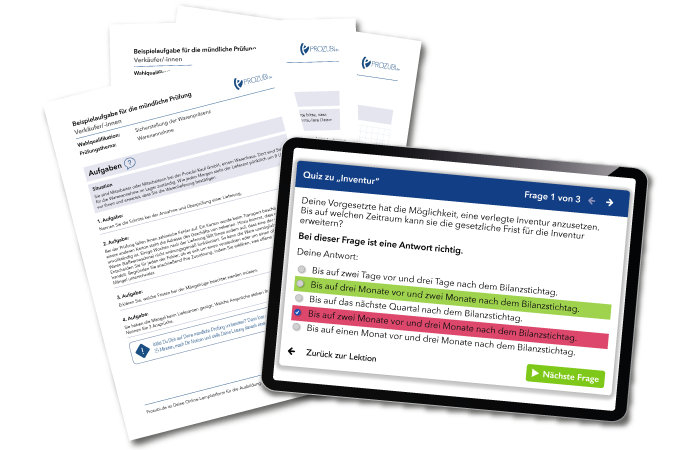

Inventur

Grundlagen der Inventur

Inventurverfahren

Vorbereitung einer Inventur

Durchführung einer Inventur

Inventurdifferenzen

Berechnung von Inventurdifferenzen

Grundlagen der Kalkulation

Das Kalkulationsschema

Welche Begriffe sind in der Kalkulation wichtig? Teil 1

Welche Begriffe sind in der Kalkulation wichtig? Teil 2

Rechnen mit vermehrtem Grundwert in Kalkulationen

Richtiges Runden in Kalkulationsaufgaben

Die Vorwärtskalkulation

Vorwärtskalkulation: Überblick

Vorwärtskalkulation: Die Bezugskalkulation

Vorwärtskalkulation: Die Verkaufskalkulation

Die Rückwärtskalkulation

Rückwärtskalkulation: Überblick

Rückwärtskalkulation: Beispielaufgabe

Die Differenzkalkulation

Differenzkalkulation: Überblick

Differenzkalkulation: Beispielaufgabe

Differenzkalkulation: Die Nachkalkulation

Verkürzte Kalkulationsverfahren

Der Kalkulationszuschlag

Der Kalkulationsfaktor

Die Handelsspanne

Der Kalkulationsabschlag

Deckungsbeitragsrechnung

Deckungsbeitragsrechnung 1: Der Stückdeckungsbeitrag

Deckungsbeitragsrechnung 2: Der Gesamtdeckungsbeitrag

Break-Even-Point

Mehrstufige Deckungsbeitragsrechnung

Beispiel zur mehrstufigen Deckungsbeitragsrechnung

Preisuntergrenzen in der Preisverhandlung

Grundlagen der Plankostenrechnung

Plankostenverrechnungssatz und verrechnete Plangemeinkosten in der flexiblen Plankostenrechnung

Sollkosten in der flexiblen Plankostenrechnung

Auswertung der flexiblen Plankostenrechnung

Der Soll-Ist-Kostenvergleich

Buchführung, Bücher und Belege

Grundsätze ordnungsgemäßer Buchführung (GoB)

Geschäftsvorfälle

Geschäftsvorfälle buchen: Grund- und Hauptbuch

Nebenbücher

Belegarten

Vorbereitung, Buchung und Ablage von Belegen

Aufbewahrungsfristen

Kontenrahmen und Kontenplan

Gliederung des Kontenrahmens

Der Kontenrahmen bei Prozubi

Kontenplan des betrachteten Betriebs

Buchungssätze und Konten

Warm-up: Grundlagen der Buchführung

Bilden von Buchungssätzen I: Der einfache Buchungssatz

Bilden von Buchungssätzen II: Der zusammengesetzte Buchungssatz

Beispiele von Eröffnungsbuchungen

Grundlagen der Buchführung: Häufig benutzte Konten

Buchen auf T-Konten

Buchen auf T-Konten I: Grundlagen

Buchen auf T-Konten II: Das Prinzip der doppelten Buchführung

Buchen auf T-Konten III: Eröffnungs- und Schlussbilanzkonto

Bestands- und Erfolgskonten

Kontenhierarchie

Bestandskonten I

Bestandskonten II

Erfolgskonten I

Erfolgskonten II

Buchen auf Warenkonten

Buchen auf Warenkonten 1: Wareneinkauf

Buchen auf Warenkonten 2: Warenverkauf

Buchen auf Warenkonten 3: Kontenabschluss

Zahlungsvorgänge bei Eingangs- und Ausgangsrechnungen

Zahlungsarten bei Eingangs- und Ausgangsrechnungen

Zahlungsvorgänge bei Eingangsrechnungen

Zahlungsvorgänge bei Ausgangsrechnungen

Umsatzsteuer, Vorsteuer und Zahllast

Umsatzsteuer, Vorsteuer und Zahllast

Systematik der Umsatzsteuer

Buchen von Bestands- und Erfolgsvorgängen

Einkauf von Material und Handelswaren

Verkauf von eigenen Erzeugnissen und Handelswaren

Geleistete Anzahlungen

Erhaltene Anzahlungen

Buchen von Miete und Leasing

Buchung von Kreditgeschäften

Buchung von Rücksendungen und Nachlässen (Verkauf)

Private Vorgänge (Einlagen und Entnahmen)

Bestandsveränderungen

Forderungsausfälle

Buchungen im Personalbereich

Buchung von Personalkosten

Buchung von vermögenswirksamen Leistungen

Vermögenswirksame Leistungen

Lohnvorschuss

Praxisübung: Gehaltsabrechnung I

Praxisübung: Gehaltsabrechnung II

Anlage- und Wirtschaftsgüter in der Buchhaltung

Beschaffung von Anlagen

Verkauf gebrauchter Anlagen mit Gewinn

Verkauf gebrauchter Anlagen mit Verlust

Inzahlunggabe gebrauchter Anlagen

Abschreibung von Anlagegütern - Was ist das?

Abschreibung von Anlagegütern - Wie geht das?

Geringwertige Wirtschaftsgüter

Grundlagen der Zusammenarbeit

Kooperationen von Unternehmen

Horizontale Kooperationen

Vertikale Kooperationen

Feedback

Grundlagen Feedback

Feedbackregeln für den Feedbackgeber

Feedbackregeln für den Feedbacknehmer

Teamarbeit

Voraussetzungen erfolgreicher Teamarbeit

Vor- und Nachteile von Teamarbeit

Regeln für die Teamarbeit

Planung und Vorbereitung von Teamsitzungen

Projektmanagement

Merkmale eines Projekts

Projektphasen

Projekt: Zielformulierung (SMART)

Projektstrukturplan / Projektablaufplan (Gantt-Diagramm) und Vorgangsliste

Projektideen: Brainstorming und Mind-Mapping

Projekterfolg (Magisches Dreieck)

Projektbewertung (Projekt-Scorecard)

Projektabschluss

Konflikte

Konflikte und Konfliktursachen

Konfliktlösung

Konfliktgespräch

Konfliktvermeidung

Ziele und Kennzahlen von Unternehmen

Wirtschaftlichkeitsprinzip

Ziele von Unternehmen

Zielbeziehungen und Zielkonflikte

Formal- und Sachziele

Gewinnerzielung

Wirtschaftlichkeit

Rentabilität

Produktivität

Erwerbswirtschaftliches und gemeinwirtschaftliches Prinzip

Der Betrieb

Betriebswirtschaftliche Produktionsfaktoren

Arbeitsteilung

Organisation des Ausbildungsbetriebes

Ämter und Behörden

Berufsständische Organisationen

Gewerkschaften

Arbeitgeberverbände

Aufbauorganisation

Leitungssysteme und ihre Organigramme

Ablauforganisation

Weisungs- und Entscheidungsbefugnisse

Prokura

Handlungsvollmachten

Arbeits- und Geschäftsprozesse

Arbeitsabläufe verbessern

Rechtsformen

Überblick Rechtsformen

Merkmale von Rechtsformen

Einzelunternehmung / Einzelunternehmen

Offene Handelsgesellschaft (OHG)

Kommanditgesellschaft

Gesellschaft mit beschränkter Haftung (GmbH)

Unternehmergesellschaft (haftungsbeschränkt)

GmbH & Co. KG

Aktiengesellschaft (AG)

Gewinnverteilung einer Personengesellschaft berechnen

Gewinnverteilung einer GmbH berechnen

Wann passt welche Rechtsform?

Genossenschaft

Handelsrechtliche Grundlagen

Natürliche und juristische Personen

Handelsregister: Inhalt und Aufbau

Handelsregister: Zweck und Eintragungen

Kaufmannseigenschaft: Istkaufmann, Kannkaufmann, Formkaufmann

Firma und Firmenarten

Firmengrundsätze

Geschäftsführung und Vertretung

Finanzierungsarten und Kreditsicherung

Grundlagen des Kapitalbedarfs

Finanzierungsarten

Leasing

Kreditarten

Kreditarten: Kreditsicherung

Abzahlen eines Kredites

Skonto: Überblick

Skonto: Lohnt sich ein Kontokorrentkredit?

Skonto: Effektiver Jahreszinssatz

Zinsrechnung

Zinsrechnung: Die einfache Zinsformel

Zinsrechnung: Kreditbetrag/Kapital berechnen

Zinsrechnung: Zinsen für einige Monate oder Tage berechnen

Zinssatz berechnen

Der Markt und seine Funktionen

Wirtschaftsstufen (Sektoren)

Einfacher Wirtschaftskreislauf

Der Markt und seine Funktionen

Was beeinflusst das Angebot?

Was beeinflusst die Nachfrage?

Marktpreisbildung

Der "vollkommene Markt"

Marktpreisfunktionen

Konjunkturphasen

Indikatoren für Konjunkturphasen

Marktformen: Monopol, Oligopol, Polypol

Rechte und Pflichten aus dem Ausbildungsvertrag

Ausbildungsordnung

Der Berufsausbildungsvertrag: Die wichtigsten Inhalte

Der Berufsausbildungsvertrag: Pflichten für Betriebe und Auszubildende

Ausbildungsvergütung

Grundlagen des Arbeitsrechts

Betriebsverfassungsgesetz

Kündigungsschutzgesetz

Der besondere Kündigungsschutz

Mutterschutzgesetz

Elternzeit

Elterngeld

Mitwirkung und Mitbestimmung der Beschäftigten

Betriebsrat

Jugend- und Auszubildendenvertretung

Betriebsversammlung

Personalförderung und Fortbildungsmaßnahmen

Aufgaben und Ziele der Personalentwicklung

Maßnahmen der Personalentwicklung

Sicherheit und Gesundheitsschutz

Arbeitsschutzvorschriften

Unfallverhütungsvorschriften

Symbole der Unfallverhütung (Sicherheitszeichen)

Verhalten bei Arbeitsunfällen

Brandschutz

Umweltschutz

Grundlagen des Umweltschutzes

Verpackungsgesetz

Abfallhierarchie (Kreislaufwirtschaftsgesetz)

Umwelt- und Recyclingzeichen

Energieeinsparung im Unternehmen

Ressourcenschonung

Alles Wichtige zur Abschlussprüfung

Infos zur Abschlussprüfung

Vorbereitung auf die Prüfung

Die perfekten Lernbedingungen

Umgang mit Prüfungsangst

Ablauf der Prüfung

Umgang mit einem Blackout

Der IHK-Lösungsbogen

Operatoren

Was sind Operatoren?

Operatoren verstehen: Nennen und Angeben

Operatoren verstehen: Eintragen und Zuordnen

Operatoren verstehen: Berechnen, Bestimmen und Ermitteln

Operatoren verstehen: Beschreiben

Operatoren verstehen: Vorschlagen

Operatoren verstehen: Formulieren

Operatoren verstehen: Erklären und Erläutern

Operatoren verstehen: Begründen

Operatoren verstehen: Beurteilen

Infos und Tipps für die mündliche Prüfung

Der Tag vor der Prüfung

Ablauf am Prüfungstag

Tipps für die Aufgabenbearbeitung

Tipps für Dein Auftreten im Prüfungsgespräch

Prüfungsangst und Blackout

Was passiert bei Nicht-Erscheinen?

Bestanden oder durchgefallen - Was passiert dann?

Was kommt nach der Ausbildung?

Übernahme oder neu durchstarten?

Ausbildungszeugnis

Fortbildungsmöglichkeiten

| Lernfeld 1 | Im Lernfeld „Die eigene Rolle im Betrieb mitgestalten und den Betrieb präsentieren" lernst Du, welche rechtlichen Rahmenbedingungen es rund um Deine Ausbildung und Arbeitsverhältnisse im Allgemeinen gibt. Dazu gehören Deine Rechten und Pflichten, Mitbestimmungs- und Tarifrechte sowie Deine Stellung im Ausbildungsbetrieb. Außerdem erfährst Du, was Produktionsfaktoren und der Wirtschaftskreislauf sind und wie die Stellung Deines Ausbildungsbetriebes in der Wirtschaft ist. Auch zu Präsentationen lernst Du hier alles wichtige wie Regeln, Rahmenbedingungen, Bewertung und Feedback. |

| Lernfeld 2 | Im Lernfeld „Büroprozesse gestalten und Arbeitsvorgänge organisieren" lernst Du alles zu bürowirtschaftlichen Abläufen. Dazu gehören die Terminplanung und -überwachung, die Informationsverarbeitung und die Organisation von Veranstaltungen - von der Vorbereitung über die Durchführung bis zur Nachbereitung. Du lernst auch, wie Du Arbeitsabläufe analysieren und optimieren kannst und welche Strategien es gibt, um Dein Selbst- und Zeitmanagement erfolgreich einzusetzen und weiterzuentwickeln. Außerdem erfährst Du, welche Möglichkeiten und Vorschriften es zur Gesundheitsförderung und Belastungsvermeidung bei der Arbeitsplatzgestaltung gibt und welche Arbeitssicherheitsvorschriften Du bei der Arbeit beachten musst. |

| Lernfeld 3 | Im Lernfeld „Aufträge bearbeiten" lernst Du alles, was Du über die Angebotserstellung und Auftragsabwicklung wissen musst. Dazu lernst Du den Umgang mit Tabellenkalkulations- und Textverarbeitungsprogrammen, geeignete Dateiformate und Kommunikationssysteme und die Arten kaufmännischen Rechnens kennen. Du erfährst also, wie Du Aufträge kundenorientiert und fachgerecht bearbeitest und wie Du die dafür nötigen Dokumente erstellst. |

| Lernfeld 4 | Im Lernfeld „Sachgüter und Dienstleistungen beschaffen und Verträge abschließen" lernst Du alles über den Beschaffungsprozess - von der Bedarfs- und Bezugsquellenermittlung über Angebotsvergleiche, optimale Bestellmengen, Bestell- und Lieferzeitpunkte bis hin zu Warenannahme und -eingang und der Kontrolle und Bezahlung von Rechnungen. Außerdem lernst Du, was es mit den Allgemeinen Geschäftsbedingungen auf sich hat, welche rechtlichen Rahmenbedingungen es für den Abschluss von Kaufverträgen gibt und wie Du mit Störungen von Kaufverträgen umgehst. Auch wie Du Tabellenkalkulations- und Textverarbeitungsprogramme sinnvoll im Beschaffungsprozess einsetzen kannst, lernst Du in diesem Lernfeld. |

| Lernfeld 5 | Im Lernfeld „Kunden akquirieren und binden" lernst Du, wie Du mit Hilfe von Marktforschung die aktuelle Markt- und Wettbewerbssituation erfasst und für Deinen Betrieb nutzen kannst. Hierzu erfährst Du auch, was ein Käufer- und ein Verkäufermarkt ist und welche Maßnahmen Dein Betrieb aufgrund des Marktes umsetzen sollte. Außerdem lernst Du, was der Marketing-Mix und ein Werbeplan sind und wie Du damit die für Deinen Betrieb richtigen Wettbewerbsstrategien auswählst. Auch die Grundsätze der Werbung und die rechtlichen Rahmenbedingungen dafür lernst Du hier kennen. Wie Du Fragebögen entwickelst, Werbebriefe erstellst und diese als Serienbriefe versendest, ist ein weiterer wichtiger Bestandteil diese Lernfeldes. |

| Lernfeld 6 | Im Lernfeld „Werteströme erfassen und beurteilen" lernst Du die Grundsätze ordnungsgemäßer Buchführung kennen. Du erfährst, wie Du verschiedene Belege bearbeitest und unterschiedliche Geschäftsvorfälle - wie Ein- und Ausgangsrechnungen, Stornobuchen oder auch Skonti und Rabatte - buchst. Auch den richtigen Umgang mit der Umsatzsteuer sowie den Soll-Ist-Vergleich der Bestände und die daraus folgenden Maßnahmen lernst Du hier. Mit den Kennzahlen, die Du in diesem Lernfeld kennen- und anzuwenden lernst, kannst Du den Erfolg und die Bilanz Deines Betriebes bewerten. |

| Lernfeld 7 | Im Lernfeld „Gesprächssituationen gestalten" lernst Du alles, was Du für eine erfolgreiche Gesprächsführung wissen musst. Dazu gehören Gesprächsregeln und Kommunikationsmodelle, Frage- und Argumentationstechniken, aber auch wie Du nonverbale und verbale Kommunikation einsetzt, interpretierst und entsprechend reagierst. Außerdem erfährst Du, was Du tun kannst, um Konflikte zu vermeiden und - wenn sie doch mal auftreten sollten - zu bewältigen. Auch der richtige Umgang mit Beschwerden und Reklamationen sowie die rechtlichen Grundlagen hierzu und wie Du Zusatzangebote und Dienstleistungen in einem Verkaufsgespräch einbaust, erfährst Du in diesem Lernfeld. |

| Lernfeld 8 | Im Lernfeld „Personalwirtschaftliche Aufgaben wahrnehmen" lernst Du die Bestandteile der Personalwirtschaft kennen - von der Personalbestandsanalyse über die Personalbedarfsanalyse bis hin zur Personalbeschaffung. Hierbei lernst Du, was Stellenanzeigen und Stellenbeschreibungen sind und wie Du das Auswahlverfahren bei der Personalbeschaffung gestalten kannst. Auch die Arten und Erstellung von Arbeitsverträgen, der Inhalt von Personalakten und die Erstellung von Gehaltsabrechnungen lernst Du hier kennen. Warum Personalentwicklung so wichtig ist, was genau darunter verstanden wird, wie Du Personalstatistiken sinnvoll nutzt und welche gesetzlichen Vorgaben für die Personalwirtschaft gelten – all das sind zentrale Inhalte dieses Lernfeldes. |

| Lernfeld 9 | Im Lernfeld „Liquidität sichern und Finanzierung vorbereiten" erfährst Du, welche Arten von Finanzierung es gibt und wie Du sicherstellen kannst, dass Dein Betrieb zahlungsfähig bleibt. Dazu lernst Du, was eine Bonitätsprüfung ist, welche Arten der Kreditsicherung es gibt und wann und wie Du sie anwendest. Außerdem lernst Du, wie Du Zahlungseingänge überwachst und was Du bei einer Zahlungsverzögerung tun kannst. Welche Rolle die Rechtsform des Unternehmens bei Liquiditätssicherung und Finanzierungen hat und welche Regelungen es dazu gibt, erfährst Du hier auch. |

| Lernfeld 10 | Im Lernfeld „Wertschöpfungsprozesse erfolgsorientiert steuern" lernst Du die verschiedenen Kosten und Leistungen und erfährst, wie Du die Kostenarten- und die Kostenstellenrechnung anwendest. Außerdem erfährst Du, was der Unterschied zwischen Aufwendungen und Erträgen ist und was sich hinter den kalkulatorischen Kosten verbirgt. Du lernst, wie Du das Betriebsergebnis berechnest und nutzt, wie Du den einfachen Betriebsabrechnungsbogen verwendest und wie Du den einstufigen Deckungsbeitrag und den Beschäftigungsgrad berechnest. Auch die Kalkulation lernst Du hier kennen und erfährst, wie Du Deine Berechnungen mit der Nachkalkulation sowie der Kostenüber- und Kostenunterdeckung beurteilen kannst. |

| Lernfeld 11 | Im Lernfeld „Geschäftsprozesse darstellen und optimieren" erfährst Du, was Kern- und Unterstützungsprozesse sind. Du lernst, wie Du Geschäfts- und Arbeitsprozesse richtig darstellst und Du erfährst, wie Du die Leitungssysteme und den Aufbau Deines Unternehmens analysieren und verbessern kannst. |

| Lernfeld 12 | Im Lernfeld „Veranstaltungen und Geschäftsreisen organisieren" lernst Du, wie Du die Ziele und Anforderungen an ein Veranstaltung in die Planung einbeziehst. Du lernst auch, wie Du Dinge wie Ressourcen, Zeit- und Arbeitspläne sowie Verkehrswege und -mittel sinnvoll nutzen kannst. Außerdem erfährst Du, warum die Einhaltung von Plänen so wichtig ist und was Du tun kannst, wenn es doch einmal Abweichungen von Deiner Planung gibt und wie Du Deine Veranstaltung nachbereitest. Du lernst, welche Dokumente und Buchungen Du vor einer Geschäftsreise vorbereiten musst und wie Du nach der Geschäftsreise die Reisekostenabrechnung erstellst. |

| Lernfeld 13 | Im Lernfeld „Ein Projekt planen und durchführen" lernst Du, welche Projektziele es geben kann und wie Du diese festlegst, wie Du die Anforderungen und Maßnahmen an Dein Projekt aufeinander abstimmst und wie Du Pläne für Dein Projekt erstellst - wie den Projektstrukturplan, den Terminplan oder den Qualitätsplan. Du erfährst auch, wie Du Abweichnungsanalysen erstellst und welche Maßnahmen Du bei entdeckten Abweichungen ergreifen kannst. Auch die Analyse der Ergebnisse und Maßnahmen sind ein wichtiges Thema dieses Lernfeldes. |

Lasse dich jetzt persönlich beraten:

Rufe uns an unter 04131 60 66 233 oder: