| PRÜFUNGSTEIL / PRÜFUNGSART | PRÜFUNGSPHASE | DATUM |

| Abschlussprüfung Teil 1 | Sommer 2026 | 28.04.2026 |

| Abschlussprüfung Teil 2 | Sommer 2026 | 29.04.2026 |

| Mündliche Abschlussprüfung | Sommer 2026 | Juni / Juli 2026 |

| Abschlussprüfung Teil 1 | Winter 2026/27 | 24.11.2026 |

| Abschlussprüfung Teil 2 | Winter 2026/27 | 25.11.2026 |

| Mündliche Abschlussprüfung | Winter 2026/27 | Januar 2027 |

| Abschlussprüfung Teil 1 | Sommer 2027 | 27.04.2027 |

| Abschlussprüfung Teil 2 | Sommer 2027 | 28.04.2027 |

| Mündliche Abschlussprüfung | Sommer 2027 | Juni / Juli 2027 |

Die Abschlussprüfung für Kaufleute im Einzelhandel ist aufgeteilt in zwei Teile. Man nennt sie deshalb auch „gestreckte Abschlussprüfung“.

Teil 1 der gestreckten Abschlussprüfung findet normalerweise zum Ende des zweiten Ausbildungsjahres statt. Dort kommen diese drei Prüfungsbereiche dran:

Für jeden dieser Bereiche gibt es eine eigene schriftliche Prüfung. Normalerweise schreibst Du alle diese Prüfungen an einem Tag.

Teil 2 der gestreckten Abschlussprüfung findet am Ende der Ausbildung statt. Hier wird der Prüfungsbereich Geschäftsprozesse im Einzelhandel geprüft. Auch für diesen Prüfungsbereich gibt es eine schriftliche Prüfung. Zu Teil 2 der Abschlussprüfung gehört aber auch noch die mündliche Prüfung, nämlich das Fachgespräch in der Wahlqualifikation. Die mündliche Prüfung findet einige Wochen nach der schriftlichen Prüfung statt. Den genauen Termin erfährst Du rechtzeitig von Deiner IHK. Mit dem Bestehen der mündlichen Prüfung ist Deine Ausbildung dann beendet.

| PRÜFUNGSTEIL | PRÜFUNGSBEREICH | BEARBEITUNGSZEIT | GEWICHTUNG |

| Teil 1 | Verkauf und Werbemaßnahmen | 90 Minuten | 15 % |

| Teil 1 | Warenwirtschaft und Kalkulation | 60 Minuten | 10 % |

| Teil 1 | Wirtschafts- und Sozialkunde | 60 Minuten | 10 % |

| Teil 2 | Geschäftsprozesse im Einzelhandel | 120 Minuten | 25 % |

| Teil 2 | Fachgespräch in der Wahlqualifikation | 20 Minuten + 15 Minuten Vorbereitungszeit | 40 % |

Starte jetzt mit Prozubi, um Dich perfekt auf Deine Abschlussprüfung vorzubereiten. In unseren Lernvideos zeigen wir Dir die Themen Deiner Ausbildung. Mit den Übungsaufgaben nach jedem Video kannst Du überprüfen, ob Du alles verstanden hast. Erfahrene Ausbildungsexperten helfen Dir in unserem Expertenchat in Sekundenschnelle weiter, wenn Du mal eine Frage hast. Und mit der Prozubi-Prüfungssimulation kannst Du dann noch wie unter echten Prüfungsbedingungen üben und schauen, wie gut Du wirklich auf die Prüfung vorbereitet bist.

Für Dich prüfen wir laufend die neuesten IHK-Abschlussprüfungen und erstellen alle unsere Lerninhalte streng nach den Vorgaben des IHK-Prüfungskatalogs.

Und wir sind nicht nur für die Prüfungsvorbereitung geeignet, mit uns kannst Du Dich auch auf den Unterricht und die Klausuren in der Berufsschule vorbereiten. Ganz egal, ob Du zu Hause mit dem Laptop oder unterwegs mit dem Smartphone lernen möchtest. Mit Prozubi hast Du Deine Lerninhalte immer dabei! Im Web und in der Prozubi-App.

In der Abschlussprüfung im Beruf Kaufmann / Kauffrau im Einzelhandel werden einige Themen integrativ – also übergreifend – geprüft. Das heißt, dass Aufgaben zu diesen Themen in allen Prüfungsbereichen drankommen können. Alle Themen, die das betrifft, sind in unserem Modul "Information und Kommunikation" enthalten.

Teamarbeit

Voraussetzungen erfolgreicher Teamarbeit

Vor- und Nachteile von Teamarbeit

Regeln für die Teamarbeit

Planung und Vorbereitung von Teamsitzungen

Konflikte

Konflikte und Konfliktursachen

Konfliktlösung

Konfliktgespräch

Konfliktvermeidung

Kommunikation

Kommunikationsmodelle (Sender-Empfänger-Modell und Vier-Ohren-Modell)

Protokollführung

Aufgaben bei einer Moderation

Moderationstechnik "Kartenabfrage"

Grundlagen Feedback

Feedbackregeln für den Feedbackgeber

Feedbackregeln für den Feedbacknehmer

Prüfungsaufgabe: Feedbackregeln für den Feedbackgeber

Präsentationen

Was ist eine Präsentation?

Vorbereitung einer Präsentation

Präsentationstechniken

Präsentationsmedien

Gestaltung einer Präsentation

Durchführung einer Präsentation

Bewertung einer Präsentation

Datenschutz und Datensicherheit

Grundlagen des Datenschutzes

Der Datenschutzbeauftragte

Datenschutz bei Mitarbeiterdaten

Datenschutz bei Kundendaten

Datensicherheit

Das Warensortiment

Sortimentsaufbau und Sortimentspyramide

Sortimentsstruktur: Sortimentsbreite und Sortimentstiefe

Sortimentsstruktur: Kern-, Rand- und Saisonsortiment

Markenartikel, Herstellermarken und Handelsmarken

Prüfungsaufgabe: Kern- und Randsortiment

Produktinformation und Warenkennzeichnung

Produktinformationen: Warenkenntnisse

Produktinformationen: Informationsquellen

Warenkennzeichnung: Bedeutung

Warenkennzeichnung: Güte-, Marken-, Umwelt- & Prüfzeichen

Prüfungsaufgabe: Informationsquellen für Warenkenntnisse

Gesellschaftliche und wirtschaftliche Veränderungen

Demografischer Wandel

Absatz- und Umsatzentwicklung: Beschreibung

Absatz- und Umsatzentwicklung: Ursachen

Prüfungsaufgabe: Umsatzentwicklung

Warenpräsentation

Grundlagen der Warenpräsentation

Verkaufsstarke und verkaufsschwache Zonen im Verkaufsraum

Warenpräsentation in den verschiedenen Verkaufsformen

Warenträger

Warenplatzierung: Gruppierung von Artikeln

Warenplatzierung: Regalzonen

Warenplatzierung: Impulsartikel, Suchartikel und diebstahlgefährdete Artikel

Visual Merchandising

Verkaufsförderung

Prüfungsaufgabe: verkaufsstarke und verkaufsschwache Verkaufszonen

Preisgestaltung

Kriterien für die Preisgestaltung

Kostenorientierte, nachfrageorientierte und konkurrenzorientierte Preisgestaltung

Preisänderungen: Gründe und Folgen

Preisreduzierungen (in Euro) berechnen

Preisreduzierungen (in Prozent) berechnen

Preisauszeichnung und Preisangabenverordnung

Prüfungsaufgabe: Preisauszeichnung und Preisangabenverordnung

Werbemaßnahmen

Aufgaben und Ziele von Werbung

Grundsätze der Werbung

Arten der Werbung

Zielgruppen von Werbung

Werbemittel und Werbeträger

Werbeaktionen und Events

Werbeplan

Werbeerfolgskontrolle

Wettbewerbsrecht: Das UWG

Prüfungsaufgabe: Grundsätze der Werbung

Prüfungsaufgabe: Werbemittel und Werbeträger

Kommunikation mit Kunden

Überblick Kommunikation mit Kunden

Verbale Kommunikation

Nonverbale Kommunikation

Kommunikation mit schwierigen Kunden

Beratung und Verkauf

Anforderungen des Kunden an das Verkaufspersonal

Phasen des Verkaufsgespräches

Gesprächstechniken für das Verkaufsgespräch

Fragetechniken zur Bedarfsermittlung

Kaufmotive

Kundentypen

Grundsätze der Warenvorlage

Verkaufsargumente

Preisnennung mit der Sandwich-Methode

Verhalten bei Kundeneinwänden

Ergänzungsartikel und Zusatzartikel

Abschluss des Verkaufsgespräches

Prüfungsaufgabe: Grundsätze der Warenvorlage

Prüfungsaufgabe: Verhalten bei Kundeneinwänden

Serviceleistungen und Kundenbindung

Serviceleistungen

Instrumente der Kundenbindung

Kundenkarte

Betriebs- und Verkaufsformen

Betriebsformen

Verkaufsform Selbstbedienung

Verkaufsform Vollbedienung

Verkaufsform Vorwahl

Der Distanzhandel: Ambulanter Handel

Der Distanzhandel: Fernabsatzhandel

Beschwerde, Reklamation und Umtausch

Umgang mit Beschwerden und Reklamationen

Wann ist eine Ware mangelhaft?

Wann ist eine Reklamation berechtigt?

Welche Rechte hat ein Kunde bei mangelhafter Ware?

Garantie

Umtausch und Kulanz

Prüfungsaufgabe: Kundenbeschwerde

Kassieren

Kassieranweisung

Das Kassieren vorbereiten

Kundenorientiertes Verhalten an der Kasse

Jugendschutz an der Kasse

Warenerfassung

Self-Scanning-Kassen

Arten von Kaufbelegen

Rücknahme von Waren an der Kasse

Kassenabrechnung / Tagesendabrechnung

Kassendifferenzen

Zahlungsmöglichkeiten

Welche Zahlungsmöglichkeiten gibt es?

Barzahlung

Geldscheine auf Echtheit prüfen: ohne Hilfsmittel

Geldscheine auf Echtheit prüfen: mit technischen Hilfsmitteln

Kartenzahlung: Unterscheidung Girocard und Kreditkarte

Kartenzahlung: Girocard / EC-Karte

Kartenzahlung: Kreditkarten

Kartenzahlung: Ablauf

Kontaktloses Bezahlen mit NFC

Prüfungsaufgabe: Ablauf Kartenzahlung

Kaufmännisches Runden

Kaufmännisches Runden

Dreisatz

Gerader und ungerader Dreisatz

Dreisatzaufgaben Schritt für Schritt lösen

Dreisatzaufgaben erkennen und lösen

Flächenberechnung

Grundlagen der Flächenberechnung

Zusammengesetzte Flächen berechnen

Beispielaufgabe: Rechnen mit Flächen

Durchschnittsrechnen

Einfacher Durchschnitt

Gewogener / gewichteter Durchschnitt

Durchschnitt berechnen: Typische Aufgaben

Verteilungsrechnen

Grundlagen der Verteilungsrechnung

Bezugskosten: Verteilung von Gewichts- und Wertspesen

Prozentrechnen

Grundlagen der Prozentrechnung

Formeln: Prozentwert, Prozentsatz und Grundwert

Vermehrter und verminderter Grundwert

Tabellen und Diagramme

Tabellen: Wichtige Grundlagen

Tabellen: Typische Aufgaben

Rechnen mit Tabellen

Diagramme: Wichtige Grundlagen

Diagramme: Typische Aufgaben

Warenwirtschaftssystem

Was ist das Warenwirtschaftssystem?

Aufgaben des Warenwirtschaftssystems

Ziele des Warenwirtschaftssystems

Bestellung von Waren

Erfassung von Daten im Warenwirtschaftssystem

Fehler bei der Erfassung von Daten

Änderung von Daten im Warenwirtschaftssystem

Prüfungsaufgabe: Bestellung von Waren

Prüfungsaufgabe: Fehler bei der Datenerfassung

Inventur

Grundlagen der Inventur

Inventurverfahren

Vorbereitung einer Inventur

Durchführung einer Inventur

Inventurdifferenzen

Berechnung von Inventurdifferenzen

Prüfungsaufgabe: Inventurdifferenz in Euro und Prozent

Lagerbestandsgrößen

Mindestbestand

Meldebestand

Meldebestand berechnen

Höchstbestand

Höchstbestand berechnen

Wareneingang

Wareneingang

Praxisbeispiel Wareneingangskontrolle

Wareneingang: Rechtliche Vorschriften

Warenlagerung

Aufgaben der Lagerhaltung

Lagergrundsätze

Warenpflege und Warenkontrolle

Technische Hilfsmittel im Lager

Lagerkennzahlen

Durchschnittlicher Lagerbestand

Durchschnittlichen Lagerbestand berechnen

Umschlagshäufigkeit

Durchschnittliche Lagerdauer

Lagerzinssatz

Lagerzinsen

Maßnahmen zur Verbesserung der Lagerkennzahlen

Prüfungsaufgabe durchschnittlicher Lagerbestand

Grundlagen der Kalkulation

Das Kalkulationsschema

Welche Begriffe sind in der Kalkulation wichtig? Teil 1

Welche Begriffe sind in der Kalkulation wichtig? Teil 2

Rechnen mit vermehrtem Grundwert in Kalkulationen

Richtiges Runden in Kalkulationsaufgaben

Die Vorwärtskalkulation

Vorwärtskalkulation: Überblick

Vorwärtskalkulation: Die Bezugskalkulation

Vorwärtskalkulation: Die Verkaufskalkulation

Prüfungsaufgabe: Bezugskalkulation

Die Rückwärtskalkulation

Rückwärtskalkulation: Überblick

Rückwärtskalkulation: Beispielaufgabe

Verkürzte Kalkulationsverfahren

Der Kalkulationszuschlag

Der Kalkulationsfaktor

Prüfungsaufgabe: Der Kalkulationsfaktor

Preisbildung

Preisbildung

Betriebwirtschaftliches Rechnungswesen

Wareneinsatz (ermitteln)

Warenrohgewinn (ermitteln)

Bilanz - Bedeutung und Aufbau

Bilanz - Berechnung des Eigenkapitals

Gewinn- und Verlustrechnung (GuV)

Prüfungsaufgabe: Eigenkapitalquote

Aufgaben des Einzelhandels

Aufgaben des Einzelhandels 1

Aufgaben des Einzelhandels 2

Prüfungsaufgabe: Aufgaben des Einzelhandels

Ziele und Kennzahlen von Unternehmen

Wirtschaftlichkeitsprinzip

Ziele von Unternehmen

Zielbeziehungen und Zielkonflikte

Formal- und Sachziele

Gewinnerzielung

Wirtschaftlichkeit

Rentabilität

Produktivität

Erwerbswirtschaftliches und gemeinwirtschaftliches Prinzip

Prüfungsaufgabe: Wirtschaftlichkeitsprinzip

Zusammenarbeit von Unternehmen und Wettbewerbsbeschränkungen

Kooperationen von Unternehmen

Horizontale Kooperationen

Vertikale Kooperationen

Konzernbildung und Fusion

Gesetz gegen Wettbewerbsbeschränkungen

Möglichkeiten des Verbraucherschutzes

Der Markt und seine Funktionen

Wirtschaftsstufen (Sektoren)

Einfacher Wirtschaftskreislauf

Der Markt und seine Funktionen

Was beeinflusst das Angebot?

Was beeinflusst die Nachfrage?

Marktpreisbildung

Der "vollkommene Markt"

Marktpreisfunktionen

Konjunkturphasen

Indikatoren für Konjunkturphasen

Marktformen: Monopol, Oligopol, Polypol

Rechtsgrundlagen für den Abschluss von Kaufverträgen

Rechtsfähigkeit

Geschäftsfähigkeit

Ausnahmen von der Zustimmungspflicht

Natürliche und juristische Personen

Besitz und Eigentum

Willenserklärungen und Rechtsgeschäfte

Wirksamkeit von Willenserklärungen

Abgabe von Willenserklärungen

Arten von Rechtsgeschäften

Formvorschriften für Rechtsgeschäfte

Nichtigkeit von Rechtsgeschäften

Anfechtung von Willenserklärungen

Anfechtungsgründe

Kaufverträge abschließen

Vertragsfreiheit

Merkmale von Kaufverträgen 1

Merkmale von Kaufverträgen 2

Inhalt eines Kaufvertrages

Lieferbedingungen und Incoterms 1

Lieferbedingungen und Incoterms 2

Allgemeine Geschäftsbedingungen

Zustandekommen eines Kaufvertrages

Prüfungsaufgabe: Kaufvertrag

Erfüllung und Störung von Kaufverträgen

Verpflichtungsgeschäft und Erfüllungsgeschäft

Eigentumsvorbehalt

Schlechtleistung

Lieferverzug (Nicht-Rechtzeitig-Lieferung)

Annahmeverzug (Nicht-Rechtzeitig-Annahme)

Zahlungsverzug (Nicht-Rechtzeitig-Zahlung) Teil 1

Zahlungsverzug (Nicht-Rechtzeitig-Zahlung) Teil 2

Mahnverfahren

Überblick: Gewährleistung, Garantie und Kulanz

Gewährleistung

Garantie

Kulanz

Produkthaftung

Verjährung bei Kaufverträgen: Verjährungsfrist

Verjährung bei Kaufverträgen: Hemmung und Neubeginn

Prüfungsaufgabe: Kaufvertragsstörungen

Vertragsarten

Kaufvertrag

Mietvertrag

Leasingvertrag

Pachtvertrag

Dienst- und Werkvertrag

Darlehensvertrag

Fernabsatzvertrag und Widerrufsrecht

Handelsrechtliche Grundlagen

Natürliche und juristische Personen

Handelsregister: Inhalt und Aufbau

Handelsregister: Zweck und Eintragungen

Kaufmannseigenschaft: Istkaufmann, Kannkaufmann, Formkaufmann

Firma und Firmenarten

Firmengrundsätze

Geschäftsführung und Vertretung

Rechtsformen

Überblick Rechtsformen

Merkmale von Rechtsformen

Einzelunternehmung / Einzelunternehmen

Offene Handelsgesellschaft (OHG)

Kommanditgesellschaft

Gesellschaft mit beschränkter Haftung (GmbH)

Unternehmergesellschaft (haftungsbeschränkt)

GmbH & Co. KG

Aktiengesellschaft (AG)

Gewinnverteilung einer Personengesellschaft berechnen

Gewinnverteilung einer GmbH berechnen

Wann passt welche Rechtsform?

Genossenschaft

Organisation des Ausbildungsbetriebes

Ämter und Behörden

Berufsständische Organisationen

Aufbauorganisation

Leitungssysteme und ihre Organigramme

Ablauforganisation

Weisungs- und Entscheidungsbefugnisse

Prokura

Handlungsvollmachten

Ausbildungsvertrag, Arbeitsvertrag und Vergütung

Der Berufsausbildungsvertrag: Die wichtigsten Inhalte

Der Berufsausbildungsvertrag: Pflichten für Betriebe und Auszubildende

Ausbildungsvergütung

Arbeitsvertrag (Teil 1): Wesentliche Inhalte

Arbeitsvertrag (Teil 2): Pflichten der Vertragspartner

Arbeitsvertrag (Teil 3): Beendigung eines Arbeitsverhältnisses

Das Nachweisgesetz (Arbeitsvertrag)

Lohn und Gehalt: Grundlagen

Lohn und Gehalt: Brutto und Netto

Prüfungsaufgabe: Berufsausbildungsvertrag

Das Personalwesen

Arbeitszeitgesetz

Betriebsverfassungsgesetz

Betriebsvereinbarung

Arbeitsstelle und Stellenbeschreibung

Stellenausschreibung

Belehrung, Ermahnung und Abmahnung

Der Zeitlohn

Der Prämienlohn (Leistungslohn)

Der Akkordlohn (Leistungslohn)

Die gesetzliche Sozialversicherung

Die gesetzliche Sozialversicherung

Die Krankenversicherung

Die Arbeitslosenversicherung

Die Unfallversicherung

Die Rentenversicherung

Die Pflegeversicherung

Entgeltfortzahlungsgesetz

Möglichkeiten betrieblicher Fortbildung und Umschulung

Prüfungsaufgabe: Sozialversicherung

Grundlagen des Arbeitsrechts

Berufsbildungsgesetz

Ausbildungsordnung

Jugendarbeitsschutzgesetz

Kündigungsschutzgesetz

Der besondere Kündigungsschutz

Mutterschutzgesetz

Elternzeit

Elterngeld

Mitwirkung und Mitbestimmung der Beschäftigten

Betriebsrat

Jugend- und Auszubildendenvertretung

Betriebsversammlung

Prüfungsaufgabe: Betriebsrat

Tarifrecht und Arbeitskampf

Gewerkschaften

Arbeitgeberverbände

Zustandekommen von Tarifverträgen

Bedeutung von Tarifverträgen

Arten von Tarifverträgen

Mittel tarifrechtlicher Auseinandersetzungen

Prüfungsaufgabe: Tarifrecht

Sicherheit und Gesundheitsschutz

Arbeitsschutzvorschriften

Unfallverhütungsvorschriften

Symbole der Unfallverhütung (Sicherheitszeichen)

Verhalten bei Arbeitsunfällen

Brandschutz

Umweltschutz

Grundlagen des Umweltschutzes

Verpackungsgesetz

Abfallhierarchie (Kreislaufwirtschaftsgesetz)

Umwelt- und Recyclingzeichen

Energieeinsparung im Unternehmen

Prüfungsaufgabe: Kreislaufwirtschaftsgesetz

Organisation des Einzelhandels

Aufbauorganisation

Leitungssysteme und ihre Organigramme

Ablauforganisation

Aufgaben und Leistungen des Einzelhandels

Warenbeschaffung, Warenbereitstellung und Warenabsatz

Aufgaben des Einzelhandels 1

Aufgaben des Einzelhandels 2

Der Online-Handel

Vorteile und Nachteile des Online-Handels

Prüfungsaufgabe: Aufgaben des Einzelhandels

Unternehmerische Zielsetzungen

Gründung eines Unternehmens

Franchising als Gründungskonzept

Franchising: Vor- und Nachteile

Ziele von Unternehmen

Handelsrechtliche Grundlagen

Natürliche und juristische Personen

Handelsregister: Inhalt und Aufbau

Handelsregister: Zweck und Eintragungen

Kaufmannseigenschaft: Istkaufmann, Kannkaufmann, Formkaufmann

Firma und Firmenarten

Firmengrundsätze

Geschäftsführung und Vertretung

Rechtsformen

Überblick Rechtsformen

Merkmale von Rechtsformen

Einzelunternehmung / Einzelunternehmen

Offene Handelsgesellschaft (OHG)

Kommanditgesellschaft

Gesellschaft mit beschränkter Haftung (GmbH)

Unternehmergesellschaft (haftungsbeschränkt)

GmbH & Co. KG

Aktiengesellschaft (AG)

Gewinnverteilung einer Personengesellschaft berechnen

Gewinnverteilung einer GmbH berechnen

Wann passt welche Rechtsform?

Genossenschaft

Kapitalbeschaffung / Finanzierung

Grundlagen des Kapitalbedarfs

Finanzierungsarten

Prüfungsaufgabe: Eigenkapitalquote

Leasing

Kreditarten

Kreditsicherung

Abzahlen eines Kredites

Skonto: Überblick

Skonto: Lohnt sich ein Kontokorrentkredit?

Skonto: Effektiver Jahreszinssatz

Zahlungsmöglichkeiten im Online-Handel

Unternehmenskrisen

Gründe für Unternehmenskrisen

Auswege aus Unternehmenskrisen

Vollmachten

Prokura

Handlungsvollmachten

Schnittstellen

Zusammenarbeit zwischen Einkauf, Verkauf und Lager

Pflichtverletzung bei der Erfüllung von Kaufverträgen

Schlechtleistung

Lieferverzug (Nicht-Rechtzeitig-Lieferung)

Zahlungsverzug (Nicht-Rechtzeitig-Zahlung) Teil 1

Zahlungsverzug (Nicht-Rechtzeitig-Zahlung) Teil 2

Allgemeine Geschäftsbedingungen

Mahnverfahren

Mahnverfahren

Das Warenangebot / Sortimentspolitik

Kontrolle des Warenangebots

Sortimentsbereinigung

Sortimentserweiterung und Diversifikation

Einkaufsplanung

Bedarfsermittlung und Bedarfsmeldung

Bestellmenge

Bestellzeitpunkt

Bestellung von Waren

Beschaffungsrisiko

Bezugsquellen

Möglichkeiten für die Bezugsquellenermittlung

Preisplanung

Einkaufsabwicklung

Anfrage

Angebot

Angebotsvergleich

Bestellung und Terminüberwachung

Bestandsüberwachung

Die Bestandskontrolle

Darstellung und Auswertung von Lagerstatistiken

Renner-Penner-Listen

Warenabsatz

Preisauszeichnung und Preisangabenverordnung

Wettbewerbsrecht: Das UWG

Rackjobbing, Franchising, Kommissionsware

Waren- und Datenfluss

Waren- und Datenfluss

Ziele und Aufgaben der Warenwirtschaft

Ziele der Warenwirtschaft

Aufgaben der Warenwirtschaft

Datenverarbeitung

Erfassung von Daten im Warenwirtschaftssystem

Das betriebliche Rechnungswesen

Externes und internes Rechnungswesen

Gewinn- und Verlustrechnung (GuV)

Jahresabschluss: Auswertung der GuV

Beschaffung von Anlagen

Abschreibung von Anlagegütern - Was ist das?

Abschreibung von Anlagegütern - Wie geht das?

Kostenarten

Grundlagen der Kalkulation

Das Kalkulationsschema

Welche Begriffe sind in der Kalkulation wichtig? Teil 1

Welche Begriffe sind in der Kalkulation wichtig? Teil 2

Rechnen mit vermehrtem Grundwert in Kalkulationen

Richtiges Runden in Kalkulationsaufgaben

Die Vorwärtskalkulation

Vorwärtskalkulation: Überblick

Vorwärtskalkulation: Die Bezugskalkulation

Vorwärtskalkulation: Die Verkaufskalkulation

Die Rückwärtskalkulation

Rückwärtskalkulation: Überblick

Rückwärtskalkulation: Beispielaufgabe

Die Differenzkalkulation

Differenzkalkulation: Überblick

Differenzkalkulation: Beispielaufgabe

Differenzkalkulation: Die Nachkalkulation

Verkürzte Kalkulationsverfahren

Der Kalkulationszuschlag

Der Kalkulationsfaktor

Die Handelsspanne

Der Kalkulationsabschlag

Prüfungsaufgabe: Der Kalkulationsfaktor

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung

Deckungsbeitragsrechnung 1: Der Stückdeckungsbeitrag

Deckungsbeitragsrechnung 2: Der Gesamtdeckungsbeitrag

Statistiken

Absatz- und Umsatzstatistik

Personalstatistik

Kundenstatistik

Personalwirtschaft

Personalplanung

Personalbeschaffung

Stellenausschreibung

Auswahlverfahren für Bewerbungen

Personalpapiere

Das Nachweisgesetz (Arbeitsvertrag)

Personaleinsatzplanung

Personalentwicklung

Beurteilungssysteme

Arbeitsstelle und Stellenbeschreibung

Belehrung, Ermahnung und Abmahnung

Personalkosten

Lohn und Gehalt: Grundlagen

Lohn und Gehalt: Brutto und Netto

Sozialabgaben: Beitragssätze

Sozialabgaben: Beitragsbemessungsgrenzen

Praxisübung: Gehaltsabrechnung I

Praxisübung: Gehaltsabrechnung II

Marketing

Marktforschung

Konkurrenzbeobachtung

Public Relations und Sales Promotion

Marketinginstrumente

Werbebudget

Werbeagenturen

Werbeerfolgskontrolle

Wettbewerbsrecht: Das UWG

Preisauszeichnung und Preisangabenverordnung

Kennzahlen

Rentabilität

Umsatzrentabilität

Eigenkapitalrentabilität

Gesamtkapitalrentabilität

Produktivität

Rentabilitätskennzahlen: Mitarbeiterproduktivität

Rentabilitätskennzahlen: Umsatz pro Kunde

Flächenrentabilität

Lagerkennzahlen

Durchschnittlicher Lagerbestand

Durchschnittlichen Lagerbestand berechnen

Umschlagshäufigkeit

Durchschnittliche Lagerdauer

Lagerzinssatz

Lagerzinsen

Maßnahmen zur Verbesserung der Lagerkennzahlen

Eigenlagerung oder Fremdlagerung?

Ursachen und Auswirkungen von Lagerkosten

Maßnahmen zur Verbesserung

Messung der Kundenzufriedenheit

Maßnahmen zur Verbesserung der Lagerkennzahlen

Nachhaltigkeit

Grundlagen des Umweltschutzes

Verpackungsgesetz

Energieeinsparung im Unternehmen

Ressourcenschonung

Prüfungsaufgabe: Kreislaufwirtschaftsgesetz

Was erwartet Dich in diesem Paket?

Was erwartet Dich in diesem Paket?

Infos und Tipps für die mündliche Prüfung

Der Tag vor der Prüfung

Ablauf am Prüfungstag

Tipps für die Aufgabenbearbeitung

Tipps für Dein Auftreten im Prüfungsgespräch

Prüfungsangst und Blackout

Was passiert bei Nicht-Erscheinen?

Bestanden oder durchgefallen - Was passiert dann?

Die mündliche Prüfung für Kaufleute im Einzelhandel

Wie wichtig ist die mündliche Prüfung zum Bestehen der Ausbildung

Ablauf der mündlichen Prüfung

Wahlqualifikationen

Thema Warenkunde in der mündlichen Prüfung

Tipps für die Prüfungsvorbereitung

Kriterien bei der Bewertung

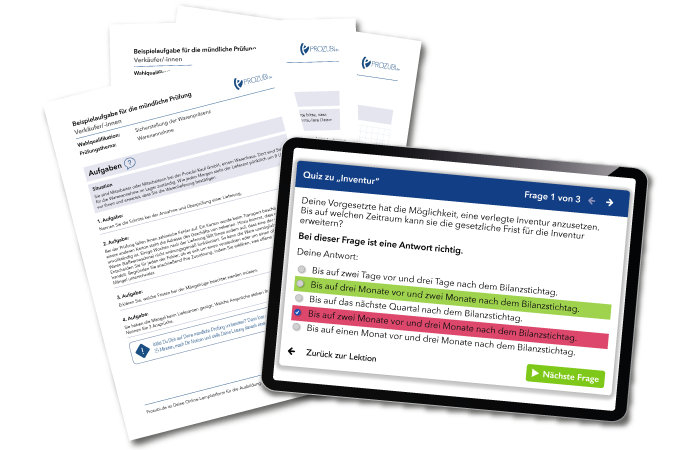

Praktische Vorbereitung mit Beispielaufgabe Beschaffung von Waren

Wahlqualifikation Beschaffung von Waren: Aufgabe Teil 1

Wahlqualifikation Beschaffung von Waren: Aufgabe Teil 2

Wahlqualifikation Beschaffung von Waren: Aufgabe Teil 3

Inhaltliches Zusatzmaterial: Beschaffung von Waren

Aufgaben der Lagerhaltung

Lagerarten

Warengerechte Lagerung

Sicherheit im Lager

Hilfsmittel zur Warenbewegung im Lager

Warenpflege und -kontrolle

Auswirkungen von Lagerkosten und -risiken

Verbesserung der Lagerkennzahlen

Durchschnittlicher Lagerbestand

Kostenarten

Eigenlagerung oder Fremdlagerung?

Praktische Vorbereitung mit Beispielaufgabe Warenbestandssteuerung

Wahlqualifikation Warenbestandssteuerung: Aufgabe Teil 1

Wahlqualifikation Warenbestandssteuerung: Aufgabe Teil 2

Wahlqualifikation Warenbestandssteuerung: Aufgabe Teil 3

Inhaltliches Zusatzmaterial: Warenbestandssteuerung

Grundlagen der Inventur

Inventurverfahren

Vorbereitung einer Inventur

Durchführung einer Inventur

Inventurdifferenzen

Berechnung von Inventurdifferenzen

Beispielaufgaben für alle Wahlqualifikationen

Beispielaufgaben für alle Wahlqualifikationen

Aufbau und Ablauf Deiner IHK-Prüfung

Aufbau der Prüfung: Welche Prüfungsbereiche gibt es?

Inhalte der Prüfungsbereiche: Was kommt dran?

Ablauf und Inhalt der mündlichen Prüfung

Die Endnote: Wann ist die Prüfung bestanden?

So füllst Du den IHK Lösungsbogen richtig aus!

Alles Wichtige zur Abschlussprüfung

Infos zur Abschlussprüfung

Vorbereitung auf die Prüfung

Die perfekten Lernbedingungen

Umgang mit Prüfungsangst

Ablauf der Prüfung

Umgang mit einem Blackout

Der IHK-Lösungsbogen

| Lernfeld 1 | Im Lernfeld „Das Einzelhandelsunternehmen repräsentieren" erfährst Du, wie Dein Ausbildungsbetrieb organisiert ist, also zum Beispiel sein Leitbild und die Betriebs- und Verkaufsform, aber auch die Rechte und Pflichten von Auszubildenden und Ausbildungsbetrieben. Außerdem lernst Du etwas über die gesetzlichen Rahmenbedingungen für Deinen Betrieb und Deine Ausbildung, wie Tarifverträge und die gesetzlichen Sozialversicherungen, aber auch über Deine Ansprechpartner im Betrieb. Zudem lernst Du Arbeits- und Präsentationstechniken, insbesondere in Bezug auf Teamarbeit, genauer kennen. |

| Lernfeld 2 | Im Lernfeld „Verkaufsgespräche kundenorientiert führen" lernst Du, welche Kommunikations- und Verkaufstechniken es gibt und wie Du sie einsetzt. Außerdem erfährst Du, wie Du verbale und nonverbale Signale bewusst und gezielt im Gespräch mit Kunden einsetzen kannst und wie Du die Techniken und Signale nutzt, um Kundeneinwände zu entkräften und die Kundinnen und Kunden von der Ware zu überzeugen. Kurz gesagt: Du lernst, wie ein Verkaufsgespräch von vorne bis hinten aufgebaut ist und worauf Du im Verkaufsgespräch besonders achten solltest. |

| Lernfeld 3 | Im Lernfeld „Kunden im Servicebereich Kasse" betreuen erfährst Du alles, was Du für die Arbeit an der Kasse wissen musst. Du lernst, wie der Kassierablauf aufgebaut ist und was Du dafür wissen musst, wie zum Beispiel die verschiedenen Zahlungsarten oder wie Du Geldscheine auf ihre Echtheit prüfen kannst. Du erfährst auch, was die Merkmale, Bedingungen und Voraussetzungen von Kaufverträgen sind. Außerdem lernst Du die wichtigsten Rechenarten für Deinen Einsatz an der Kasse kennen. |

| Lernfeld 4 | Im Lernfeld „Waren präsentieren" lernst Du alles, was Du für eine ansprechende Warenpräsentation und wirksame Warenplatzierung wissen musst. Außerdem erfährst Du, welche rechtlichen Vorschriften Du bei der Warenplatzierung und -präsentation beachten musst. |

| Lernfeld 5 | Im Lernfeld „Werben und den Verkauf fördern" erfährst Du, wie Du einen Werbeplan aufstellst und einhältst. Auch die rechtlichen Vorschriften und Rahmenbedingungen wie das UWG und die Werbegrundsätze lernst Du kennen. Zudem erfährst Du, wie Du danach den Erfolg Deiner Werbeaktion messen kannst. |

| Lernfeld 6 | Im Lernfeld „Waren beschaffen" lernst Du den gesamten Beschaffungsprozess kennen - von der Bezugsquellenermittlung über das Einholen von Angeboten und den Angebotsvergleich bis hin zum Abschluss des Kaufvertrags. Außerdem lernst Du, welche Kooperationsformen es gibt und welche Vor- und Nachteile diese haben. |

| Lernfeld 7 | Im Lernfeld „Waren annehmen, lagern und pflegen" erfährst Du, worauf Du beim Wareneingang besonders achten solltest, wie Du Mängel erkennst und unterscheidest und wie Du mit entdeckten Mängeln richtig umgehst. Außerdem lernst Du alles über die Lagergrundsätze, die verschiedenen Lagerarten und wie Du mit Hilfe von Lagerkennzahlen das Lager bewerten und verbessern kannst. |

| Lernfeld 8 | Im Lernfeld „Geschäftsprozesse erfassen und kontrollieren" erfährst Du, was eine Bilanz, Geschäftsfälle und das Gewinn- und Verlustkonto sind, wie Du mit diesen umgehst und welche Rechtsvorschriften Du beachten musst. Außerdem lernst Du, welche Kennzahlen und Statistiken es gibt, um den Erfolg Deines Betriebs zu bewerten oder auch Betriebsvergleiche durchzuführen. Kurz gesagt lernst Du also, worum es im betrieblichen Rechnungswesen geht. |

| Lernfeld 9 | Im Lernfeld „Preispolitische Maßnahmen vorbereiten und durchführen" lernst Du, welche unterschiedlichen Kalkulationsarten und abgekürzte Kalkulationsverfahren es gibt und wie Du diese anwendest. Außerdem erfährst Du, welche Einflüsse es auf die Preisgestaltung gibt und wie Du diese bewertest. |

| Lernfeld 10 | Im Lernfeld „Besondere Verkaufssituationen bewältigen" erfährst Du, wie Du mit ungewöhnlichen Fällen im Verkaufsgespräch richtig umgehst. Du lernst, wie Du Fremdsprachen und technische Hilfsmittel zur Kommunikation einsetzt und wie Du Konflikte erkennen und lösen kannst. Zudem lernst Du, was Du bei einem Umtausch und einer Reklamation beachten solltest, um sowohl für Deinen Betrieb als auch für Deinen Kunden das bestmögliche Ergebnis zu erzielen. |

| Lernfeld 11 | Im Lernfeld „Geschäftsprozesse erfolgsorientiert steuern" lernst Du, wie Du den Warenverkehr erfasst, welche Möglichkeiten es gibt, Kosten zu unterscheiden und wie Du mit Abschreibungen arbeitest. Außerdem erfährst Du, was eine Mischkalkulation ist und wofür Du sie anwenden kannst und Du lernst, welche Rentabilitätskennzahlen es gibt und welchen Zweck sie haben. |

| Lernfeld 12 | Im Lernfeld „Mit Marketingkonzepten Kunden gewinnen und binden" erfährst Du alles, was Du über das sogenannte E-Commerce - also den Online-Handel und die Online-Werbung - wissen musst. Dazu gehören unter anderem Maßnahmen, Möglichkeiten und Voraussetzungen des E-Commerce. Außerdem lernst Du, was es mit dem Marketing-Mix auf sich hat und wie Du die Öffentlichkeitsarbeit Deines Unternehmens analysierst und bewertest. |

| Lernfeld 13 | Im Lernfeld „Personaleinsatz planen und Mitarbeiter führen" lernst Du, was das Personalwesen ist und was dazu gehört. Dabei erfährst Du zum Beispiel etwas über die Personalbestandsplanung oder auch die Personalentwicklung. Außerdem lernst Du, welche Voraussetzungen und Inhalte es bei Arbeitsverträgen gibt und wie Du eine Entgeltabrechnung richtig erstellst. |

| Lernfeld 14 | Im Lernfeld „Ein Einzelhandelsunternehmen leiten und entwickeln" erfährst Du alles, was Du über die wichtigsten Rechtsformen im Einzelhandel wissen musst. Auch über die verschiedenen Finanzierungsmöglichkeiten sowie das Mahnwesen und die Ursachen und Folgen einer Insolvenz lernst alles Wichtige. |

Lasse dich jetzt persönlich beraten:

Rufe uns an unter 04131 60 66 233 oder: